淮海能源车,绿色出行新潮流,引领未来出行革命

随着全球气候变化和环境问题日益严重,绿色出行成为全球共识。我国政府高度重视新能源汽车产业的发展,将其作为国家战略。淮海能源车作为新...

扫一扫用手机浏览

文/熊逾格

编纂/半夜

业绩突飞大进的九号公司,能在二级市场重回顶峰吗。

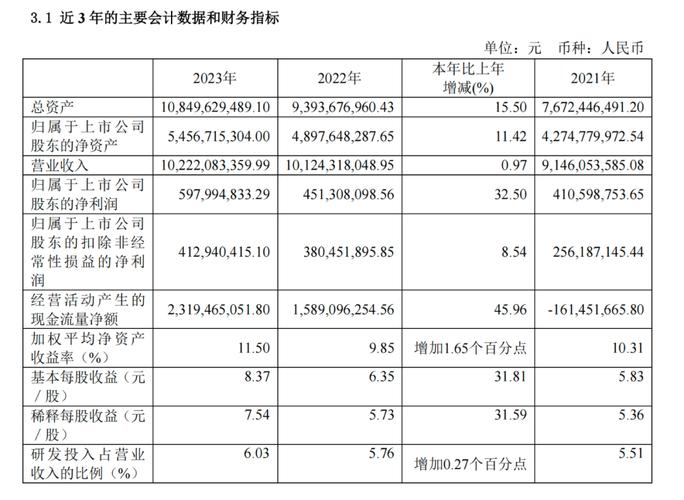

8月6日晚间,九号公司宣布半年报。财报显示,2024年上半年, 九号公司录得营收66.66亿元,同比增加52.2%,录得归母净利润5.96亿元,同比增加167.82%,综合毛利率到达30.45%,同比增加2.8个百分点。

从营业调整角度来看,这是一份意义重年夜的财报。

在此之前,九号公司在很永劫间里被视为依附小米生态链的均衡车巨擘。2023年,九号公司的小米相关贩卖收入降至4.27%,两轮电动车营业以41.4%营收占比成为第一年夜营业。

九号公司部门产物,图源九号公司官网

换句话说,当下的半年报是九号公司“去小米化”及入局两轮电动车两项战略根本完成后,迎来的首份半年报。

财报之外,值得存眷的是公司股价。

2020年10月尾在上交所科创板上市后,九号公司业绩一直都维持着不错的增加,然而股价却不如人意,2021年1月的汗青峰值后,便开端近3年的连续下跌。

本年2月,九号公司股价开启反弹,在6个月超70%的涨幅后,截至7月尾,九号公司市值相比2021年1月的汗青峰值,跌幅仍跨越6成。

九号公司近年股价走势,图源同花顺App

股价与业绩走势的纷歧致,反映出资源市场对九号公司转型的疑虑。现在这份转型完成后的亮眼业绩,或许有望将连续数年的张望情绪冲淡。

8月以来,九号公司走势优越。截至8月7日收盘,涨幅到达8.78%,半年报业绩利好下,当日涨幅到达7.5%,报收44.58元/股。

谈起这家曾经的均衡车科技明星公司,人们的第一印象不再只是均衡车了。或许市场正等待着,九号公司赓续证实本身开拓的新路。

1、业绩涨了数倍,能挽回资源市场的青睐吗。

将光阴线拉长,九号公司在近几年业绩都不错。

2020年~2023年,九号公司分离录得营收60.03亿元、91.46亿元、101.2亿元、102.22亿元,年均复合增加率为19.41%;录得归母净利润7347万元、4.11亿元、4.51亿元、5.98亿元,年均复合增加率高达101.59%。

九号公司近年业绩,起源九号公司2023年报

但在亮眼的财政表示之外,九号公司在二级市场却没能“顺风顺水”。

在2021年1月到达112.42元的汗青高点后,九号公司股价一起下跌,在本年2月初触及股价低点22.58元,相比上市刊行价18.94元涨幅仅有19%。持续数年的下跌与上市时的盛况形成光显对照——昔时九号公司上市后首日涨幅104.8%,7个生意业务日涨幅总计260.7%。

本年2月,九号公司股价开启反弹,截至7月尾的6个月内股价涨幅为77.74%。只管如斯,据7月31日收盘价40.98元、总股本7.165亿股计算,当前市值相比汗青高点靠近800亿元的市值,跌幅仍旧跨越6成。

九号公司市值下跌的逻辑,藏在业内广泛存眷的主业务务调整中。

2014年,历经2年早期创业后,九号公司品牌正式成立,凭借对付均衡车、机械人等营业的研讨履历,同样卒业于北京航空航天年夜学的高禄峰、王野,分离担任CEO及公司总裁。

2015年,在红杉资源、小米、顺为基金等资源助力下,经由过程收购环球均衡车始祖Segway,九号公司将数百项专利技术纳入囊中,一举登上环球均衡车龙头宝座。

九号公司董事长兼CEO高禄峰,图源九号公司官方微信"号

凭借“海内颇受注视的首支CDR”以及“环球均衡车龙头”两项标签,九号公司上市充足开释轨制改造、细分赛道巨擘的想象空间。但与上市同时,九号公司的营业调整愈创造显,经业务绩上重心的逐渐转移,使得资源市场对其上述等待削弱。

2020年,九号公司开端宣布两轮电动车系列产物,这方面营业在主业务务中的占比赓续上升,而传统的均衡车、滑板车营业的占比则在赓续降落。2023年,两轮电动车营业以41.4%的主业务务占比一举超出均衡车、滑板车营业,成为九号公司第一年夜营业,暗示着九号公司形象的改变。

作为“两轮电动车临盆商”,九号公司面临许多挑战。

起首,两轮电动车赛道相比均衡车是竞争更为剧烈的红海市场。

起步于上世纪90年月的两轮电动车财产,在近30年中阅历“禁摩令”、《途径交通法》、新国标等一系列变更后,是一片充足竞争与成熟的市场,更注重产物质量与机能,凑集起浩繁玩家环抱雅迪、爱玛、台铃三年夜巨擘的场合排场。

相较之下均衡车市场则仍旧称得上起步阶段。环抱均衡车、滑板车“路权”的行业尺度化仍在推动,以美国、英国、德国、日本等国度电动滑板车的落地准入尺度为引领,环球规模内对付这条赛道的立法仍在连续,而海内均衡车、滑板车尚未开放路权,形成行业尺度化,意味着相称宽敞的市场未获得开释。

其次,两轮电动车产物在利润空间上逊于均衡车、滑板车。

在频仍、充足的价钱战中走向成熟的两轮电动车市场,加倍依附范围效应,多半公司产物的毛利率都在20%之下,例如,雅迪、爱玛、小牛、九号在2023年的两轮电动车毛利率分离为16.9%、15.67%、21.5%、19.27%。

相比之下,仍处在早期阶段的均衡车、滑板车市场,产物毛利率广泛比两轮电动车超过跨过10%左右,例如九号公司、涛涛车业均衡车营业2023年毛利率分离为27.87%及34.87%。

末了,九号公司是两轮电动车赛道的新玩家。

据开源证券研报,2020年,九号公司在滑板车环球市场、均衡车环球市场分离以52.7%、8.6%的份额占比位居龙头位置。而在两轮电动车市场,入局仅3年的九号公司市占率尚低于传统巨擘,线下渠道门店也较少,不敌传统两轮电动车巨擘。

近年两轮电动车市场竞争格式变化,图源朴直证券研报

从细分赛道的龙头,到两轮电动车赛道浩繁玩家中的一名,如许的认知不免反映在资源市场情绪上,对股价走势造成影响。

2、转型是必然,九号要本身追求活路

九号公司为何要闯进两轮电动车赛道。谜底落在更现实的成长问题上——九号公司均衡车、滑板车的传统主业藏有隐忧。

作为小米生态链企业,成长早期的九号公司在贩卖上重度依附小米渠道,无论是为小米代工均衡车产物,照样贩卖自营产物,海内营业根本都必要经由过程小米的渠道结构。

为争夺更多的话语权、利润空间以及范围,并作为上市公司规避可能的风险,九号公司必需树立起自家更为稳固的贩卖系统。

图源九号公司官方"大众号

上市之前的2017~2019年,小米相关贩卖收入占比为73.76%、57.31%及52.33%。上市后九号公司的“去小米化”进一步加速,2020~2023年,小米相关贩卖占比分离为45.91%、32.3%、12.64%以及4.27%。

然而另一方面,近年宏观配景下需求下滑,失去小米品牌“光环”的九号公司面对的问题同样严峻。

与“去小米化”的加快同时,九号公司的业绩增速蓦地降落,2022年、2023年分离录得营收101.2亿元、102.2亿元,同比增幅分离为10.7%及0.97%,远不及2020、2021年30.9%、52.36%的业绩涨幅。

反映在均衡车、滑板车主业务务上加倍显著。2021~2023年,九号公司均衡车、滑板车营业分离录得64.05亿元、55.37亿元、34.87亿元营收,同比更改分离为21.72%、-13.55%及-37.02%,毛利率分离为25.09%、29.44%及29.45%。产物毛利率上升的环境下,营收却赓续下滑,暗示着失去小米渠道的九号公司,均衡车、滑板车销量产生锐减。

着眼于“去小米化”可能的困境,两轮电动车营业成为九号公司极为紧张的一次押注。

成长电动车营业不仅能挖掘新增加点,也能为九号公司的渠道系统建设提供稳固保障——相比小众的均衡车专卖店,一家电动车专卖店笼罩面更广。

2019岁尾,九号公司正式入局电动车赛道,这一年新国标实施,电动车花费市场步入下一阶段,要求高端化、高质量、高智能的产物,并掀起一波换机潮,成为九号入场的机遇。

2020年,九号公司慢慢将电动自行车、电动摩托车产物投入市场,11月公司上市后,发布将上市现实募资净额12.4亿元中的3.5亿元,投入智能电动车辆项目标实檀越体九号科技。岁尾,在“九号电动渠道赋能年夜会”年夜会上,九号公司表现,一年之内九号公司已经在全国结构700家专营店,一级署理商到达300家。

短短数年,九号公司两轮电动车营业快速突起。

2020~2023年,九号公司两轮电动车营业分离录得4.32亿元、13.34亿元、26.63亿元及42.32亿元营收,撤除从0到1的第一年,后三年同比涨幅分离为208.8%、99.62%及58.92%,毛利率分离为18.26%、11.19%、16.16%、19.27%。不丢脸出,两轮电动车营业营收增速一直很好,毛利率暗示着产物慢慢在销量、订价上已完成顺应市场的进程。

九号公司两轮电动车新品,图源九号公司官方"号

在最新的半年报中, 九号公司自立品牌零售电动滑板车营收到达10.31亿元,同比增加21.51%;两轮电动车营收到达33.83亿元,同比增加119.12%,主业务务占比到达50.74%。在保证传统主业的增加下,转型胜利的两轮电动车营业俨然成为九号公司新的业绩增加飞轮。

新国标阶段后,高端、智能化成为花费者对付电动车产物的新要求,九号公司跟上了趋向。不外,寄托科创走出“活路”的九号公司,仍必要更多展现才能的产物。

3、“科创”标签,九号公司还得烧钱做

九号公司在两轮电动车上的胜利,基本上来说源于巧妙地切入高端市场。从成长历程来看,“科创”“智能化”恰是九号公司的底色与标签。

“我们应该是环球两轮电动车行业做智能化最好最彻底的公司。”进军两轮电动车赛道一年后,九号公司董事长兼CEO高禄峰如许形容该营业,他表现,智慧物联网是将来最紧张的风口之一,“我们把电动车从功效机向智能机做紧张改革”。

在电动车赛道,九号公司胜利避开雅迪、爱玛、台铃等企业主宰的中低价钱段市场,应用较为熟稔的互联网打法,以E300P、猎户座等高端产物及M系列、N系列等中端产物开辟市场,在与直接竞争敌手小牛的市场争取中也不落下风。

自2020年宣布至2024年二季度停止,九号公司电动车产物出货量已经突破400万台,线下门店数目到达6200多家。

分歧价钱段两轮电动车品牌销量对照,图源iresearch官网

艾瑞咨询数据表现,在2023年电动两轮车5000元以上价钱段,九号公司销量位居第一,并在4000元以上价位领跑市场。2023年,九号公司两轮电动车单车收入2876.2元,高于雅迪的1488.2元,其高端产物售价在万元左右,拉高了两轮电动车高端产物均价。

与之相对,在市场愈发存眷高真个总体偏向下,进军高端市场已成为两轮电动车企业的主流趋向,九号公司的两轮电动车竞争压力也会日益明显,将来将面临雅迪、爱玛等巨擘的进一步竞争。

在电动车营业之外,九号公司必要更多施展想象空间的营业触点。当下,这个触点落在服务机械人、全地形车营业上。

财报中,九号公司曾提到在“智慧移动听(智能载人车辆)”外, “智慧移动物(运载服务机械人)”是公司营业的另一项重心。为此,“公司将在服务机械人范畴加年夜研发投入,联合年夜数据、云计算、物联网等技术开发更多产物”。

九号公司称,“智能割草机械人营业”在产物、渠道上正趋于成熟,拥有技术、价钱上风,有愿望带来新增加点;而动力活动产物营业完成0到1,系统化初步成熟,以“混合高动力+智能简化操作体验”战略在该品类连续增加。

割草机械人,图源九号公司官网

同样,上述两项营业作为九号公司储藏的潜力正在被市场接受。

申万宏源证券指出,机械人、全地形车为蓝海新营业,前者二代割草机市场从欧洲拓展至北美、澳新等地,渠道拓展至线下零售,预计将维持高增加;后者在美国市场快速扩张,下半年混动全地形车新品上市,有望量价齐升。

开源证券以为,割草机械人行业处于显著迭代周期,慢慢由埋线式、随机导航、随机碰撞产物向无界限、规划导航产物进级,前者以当前盘踞环球绝年夜部门份额的富士华、WORX为代表,尔后者以九号公司、科沃斯为代表。在行业中,九号公司的割草机械人产物相较于富士华、WORX具备性价比,且优于年夜部门国产物牌,在欧洲线下网点超2000家,渠道开辟才能也很好。

2024半年报中,九号公司全地形车营收到达5.07亿元,同比增加78.25%;割草机械人营收到达4.49亿元,同比增加316.69%,均坚持了亮眼的增加。

另一方面,这也意味着九号公司必需连续投入。2020~2023年,九号公司研发用度分离为4.62亿元、5.04亿元、5.83亿元、6.16亿元,研发用度连续走高。2024年上半年,九号公司研发投入3.5亿元,同比增加18.88%,研发职员占总员工比例到达34.39%。

公司上市时,高禄峰曾致辞称:“8年前,九号公司开创团队带着‘科技转变人类出行’的妄想推开智能短交通的年夜门,将来将始终保持‘智慧移动才能公司’这必定位”。

九号公司在“智慧移动才能公司”的路上能走多远,仍需存眷其可否以科创才能赓续敲开新的年夜门。

(本文头图起源于九号公司官网。)

随着全球气候变化和环境问题日益严重,绿色出行成为全球共识。我国政府高度重视新能源汽车产业的发展,将其作为国家战略。淮海能源车作为新...

随着全球气候变化和能源危机的日益严峻,绿色出行已成为全球共识。作为我国新能源产业的佼佼者,清苑新能源车凭借其卓越的性能和环保理念,...

随着全球气候变化和环境污染问题的日益严峻,新能源汽车产业在我国得到了飞速发展。氢能源车作为新能源汽车的一个重要分支,因其环保、高效...

随着我国经济的快速发展,汽车已经成为人们出行的重要工具。汽车尾气排放成为城市环境污染的主要来源之一。为了减少环境污染,我国政府大力...

随着我国经济的快速发展,汽车产业日益繁荣,然而汽车尾气排放导致的空气污染和能源消耗问题也日益严重。为应对这一挑战,湛江能源车应运而...

随着全球环境污染问题的日益严重,绿色发展已成为我国的重要战略。在这一背景下,湖南超酷新能源两轮机动车应运而生,以其环保、节能、便捷...