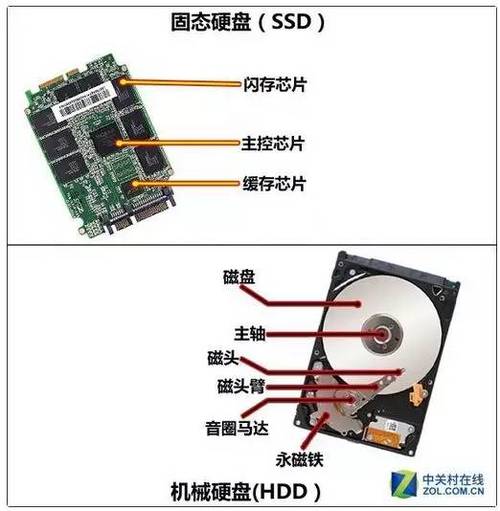

固态硬盘构成主要包含主控芯片、NAND 闪存颗粒。此中主控芯片是固态硬盘的焦点器件,卖力与整机CPU进行数据通讯以及NAND 闪存颗粒数据治理,普遍利用于花费电子、服务器、工业节制等范畴。

固态硬盘主控芯片与其配套固件(FW)一路,实现对固态硬盘数据治理、 NAND坏块治理、NAND数据纠错、NAND寿命平衡、垃圾收受接管等功效,直接关系到固态硬盘的机能、靠得住性、稳固性和平安性。

图:起源联芸科技

SSD主控芯片的症结焦点指标是机能参数,包含次序读写速度(SR/SW)以及随机读写速度(RR/RW)。此中:随机读写速度单元为 IOPS(Input output operations per second),即每秒完成的IO哀求数,是权衡固态硬盘对小文件读写才能的指标,该数值越高,代表小块数据读写敕令的相应次数越多,固态硬盘机能越好;次序读写速度也称吞吐量,单元为 MB/s,即每秒读写敕令完成的数据传输量,用于权衡固态硬盘年夜块数据的读写才能,该指标数值越高越好。

图:SATA SSD主控芯片主要参数对照

图:PCIE SSD主控芯片主要参数对照

1、固态硬盘(SSD)主控芯片环球/海内整体市场规模

依据Yole团体研讨申报,闪存节制器依照终端利用体系划分包含固态硬盘、 智能手机、可移动存储以及其他市场。2021年环球闪存节制器营收约为40亿美 元,此中环球固态硬盘主控芯片市场范围领先于其它的终端利用体系,占比约为37%,市场范围约14.8亿美元。对付海内市场范围分外是分歧细分范畴的市场范围尚无公开、权势巨子的统计数据。

环球固态硬盘主控芯片市场范围坚持逐年增加态势,预计2027年环球固态硬盘主控芯片市场范围将跨越20 亿美元。跟着国产NAND颗粒原厂、海内 SSD 模组品牌厂商以及海内SSD主控芯片厂商的发展,预计海内SSD主控芯片市场范围将连续增加。

2023年环球SSD节制器芯片总出货量约3.63亿颗,2023年SSD主控芯片市场范围约23亿美元。

2、固态硬盘(SSD)主控芯片市场成长环境和竞争格式

今朝环球SSD主控芯片厂商可分为三类,第一类为NAND原厂自研自用 SSD主控芯片厂商,第二类为非NAND原厂自研自用SSD主控芯片厂商(主要为群联电子),第三类为自力SSD主控芯片厂商。NAND原厂自研自用SSD主控芯片厂商的主控芯片产物搭配自有的NAND颗粒直接加工为自有品牌模组出售,通常不零丁对外出售,主要包含三星、海力士、美光、Solidigm、铠侠、西部数据等NAND颗粒原厂;非NAND原厂自研自用SSD主控芯片厂商主要是经由过程外采NAND颗粒,搭配自有的主控芯片产物直接用于自有品牌模组出售或给其他品牌厂商贴牌,同时也向市场出售一部门SSD主控芯片;自力SSD主控芯片厂商通常零丁对外贩卖主控芯片,主要包含慧荣科技、联芸科技、圆满电子等。

2023年环球SSD主控芯片市场中,自力SSD主控芯片厂商的市场份额有所上升,为46%;NAND原厂自研自用SSD主控芯片厂商市场份额占比约 39%,非NAND原厂自研自用SSD主控芯片厂商市场份额占比约15%。

依据中国闪存市场调研成果,2023 年环球 SSD 节制器芯片总出货量约 3.63 亿颗,相比 2022 年较为稳固。此中花费类 SSD 主控芯片出货量占比为 84.24%, 企业级 SSD 主控芯片出货量占比为 13%。鉴于无各范畴金额数据,依据行业普 遍环境,工业级 SSD 主控芯片均匀单价约为同系列花费级产物 1.5-2 倍;企业级 SSD 主控芯片均匀单价约为同系列花费级产物 2-4 倍。联合市场价钱数据,估算 得出环球 SSD 主控芯片在花费级、企业级、工业级的市场范围金额如下:

3、成长趋向

2023年起,各利用范畴出货量将连续增长。依据中国闪存市场出具的阐发申报,只管2023年SSD主控芯片出货量同比2022年稳固但略有下滑,但历久来看,花费级、工业级、企业级SSD主控芯片出货量总体上均坚持动态上涨趋向。

各利用范畴主控芯片单价将陆续增长。固态硬盘接口协定正逐渐从SATA到PCIe Gen3、PCIe Gen4 赓续更新、产物机能赓续晋升,产物单价将慢慢晋升,预计将来环球花费级、工业级与企业级SSD主控芯片的市场范围金额均将连续扩展。

海内企业级SSD模组根本上被境外NAND原厂垄断,海内工业级SSD模组主要被境外 NAND原厂和中国台湾厂商垄断,海内厂商处于起步阶段,市场占有率较低。海内各范畴SSD主控芯片市场范围更改趋向与环球市场有必定的差别性,但跟着更多海内SSD模组厂商进入企业级及工业级SSD模组范畴,以及国度对信息平安的看重水平进一步晋升,该范畴对SSD主控芯片及国产SSD模组的需求量将进一步晋升。

迎接交流(请注明姓名+公司+岗亭),长按图片加微信。