淮海能源车,绿色出行新潮流,引领未来出行革命

随着全球气候变化和环境问题日益严重,绿色出行成为全球共识。我国政府高度重视新能源汽车产业的发展,将其作为国家战略。淮海能源车作为新...

扫一扫用手机浏览

择要:残暴的洗牌周期

文 韩雪

据24潮财产研讨院(TTIR)统计,近2年多光阴,中国锂电财产链上颁布的在亿元以上的重年夜制作项目达660个,总投资预算近3.2万亿元人平易近币。此中,动力电池(含部门储能电池项目)范畴的投资范围超2万亿元,堪称投资最疯狂的赛道,没有之一。

另外,仅20家动力/储能电池企业2025年产能规划已达6188GWh。若斟酌环球规模内其他财产巨擘的成长规划,2025年环球动力/储能电池企业产能规划很可能将跨越8000GWh。

在产能多余新共鸣下,价钱战凶悍而至。统统彷佛都在预示着,动力财产洗牌年夜幕开启,财产步入疯狂内卷期间。

毫无疑问,动力电池财产已进入了新一轮残暴的洗牌周期。

一、汗青上的年夜洗牌

2009年,国务院出台《汽车财产调整与振兴规划》,支配资金支撑新能源财产成长。同年,中国宣布“十城千辆节能与新能源汽车示范推广利用工程” ,为新能源汽车临盆与推广提供财务补助,并方案在3年内,每年10个城市各推出1000辆新能源汽车开展现范运行。因为报名的城市过于踊跃,之后现实介入“十城千辆” 项目标城市跨越了20个。

自此,中国新能源汽车与动力电池财产正式开启了财产化过程。但财产真正步入快速成长阶段照样要比及2013-2016年,这时代,资源疯狂涌入动力电池赛道,其时短短两三年间,海内动力电池企业从最初的40余家,敏捷发展至200余家。

为了进步市场进入门槛,在2016岁尾工信部出台了《汽车动力蓄电池行业规范前提》(2017年)(征求意见稿),征求意见稿将锂离子动力电池单体企业产能的门槛从0.2GWh举高至8GWh。这直接导致年夜批市场中部与尾部的动力电池公司无法达标直接出局。

于是年夜批动力电池企业破产,一些企业破产背后的缘故原由险些全体指向政策盈余期的盲目扩张。数据显示,中国动力电池配套企业已经从2015年的年夜约150家降到了2017年的100家左右,1/3的企业已经被镌汰出局。

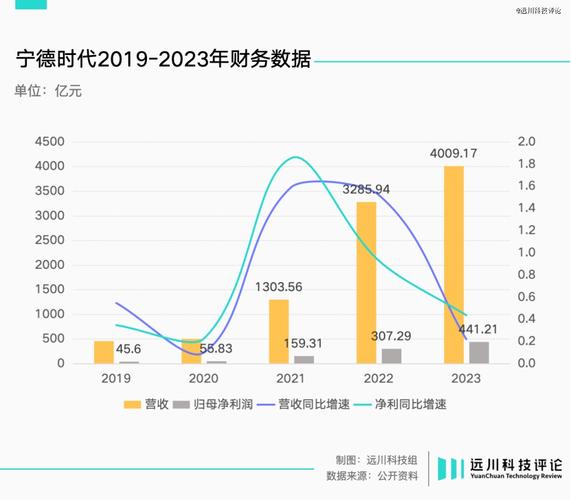

而宁德期间成为政策变化的最年夜受益者。2017年,宁德期间以17%的市场份额摘得环球第一的桂冠。

2018年、2019年补助退坡与新政变化又激发了新一轮的财产洗牌。2019年,因为新能源补助退坡幅度跨越50%,新能源车市硬着陆,新能源汽车产物销量同比“五连跌”,上游动力电池市场装车量也阅历了同比 “三连跌”;此外 “动力电池白名单”的破除,外资动力电池企业卷土重来,海内动力电池财产竞争加剧。

直到近年新能源汽车的连续爆发式增加,才使动力电池财产重现强劲增加趋向。其时财产最狂热时,乃至呈现了“电池荒” ,买方和卖方严重失衡,车辆无法排期临盆,花费者等车周期赓续延伸,有车企为了抢电池爽性派人蹲守电池厂。其时动力电池产能严重不敷,电池厂家只要有产能就能抢下更多市场。

不外,近两年因为动力电池财产的强劲加强,年夜量“热钱” 再次疯狂涌入动力电池赛道,汗青再次重演,在疯狂扩张潮后,新一轮的财产洗牌险些已是弗成避免。

24潮财产研讨院(TTIR)统计的一组数据显示:截止今朝,在动力电池、正极资料、负极资料、电解液与锂电隔阂这5年夜细分财产链中,企业产能规划均远超2025年第三方研讨机构对市场需求猜测上限,今朝许多焦点财产链已隐现产能多余风险与压力,将来三年内呈现严重产能多余彷佛已经弗成避免。

二、难。

7月4日,蜂巢能源在常州举办环球互助伙伴峰会。会上,鑫椤资讯总司理连萍分享了一组数据。

她表现,2023年,海内锂电财产链的症结环节都存在着应用率偏低的环境。“负极、隔阂由于中国事主要供给市场,集中度跨越85%,海内外需求共振带动产能应用率相对较高;正极、电解液锂盐甚至电池环节,供年夜于求的环境较为显著,市场竞争是相称的剧烈。”

详细来看,负极环节的开工率可以到达62%,隔阂可以到达57%。然则,正极资料方面,不管是磷酸铁锂照样三元,产能应用率仅有43%。碳酸锂环节的产能应用率为44%。整个锂电财产产能应用率最低的环节便是电池,仅为36%。

锂电行业产能多余,再叠加下游电动汽车销量增速放缓,供年夜于求的成果最直观的反映便是电池价钱走低。

蜂巢能源董事长兼CEO杨红新展现的PPT显示了如下数据:从2022年12月到2024年6月,年夜概一年半光阴内:软包三元动力电池电芯价钱由1.15元/Wh降落到0.47元/Wh;方形三元动力电池电芯的价钱由1.1元/Wh降落到0.4元/Wh;方形铁锂动力电池电芯的价钱由1元/Wh降落到0.32元/Wh。

也便是说,海内动力电池已经加快推动到0.3元/Wh期间。

依据IEA数据,整个锂电财产链的贬价幅度,2023年,少则10%多则65%;2024年,少则5%多则25%。好比,电池价钱2023年的降幅年夜于40%,2024年的降幅是5%-10%;隔阂价钱2023年的降幅是20%-30%,2024年的降幅是15%-25%。

杨红新表现,“以前是二线三线电池厂为了获取更多份额去卷价钱,如今是老迈开端卷价钱,整个行业都被带动得不得不卷。”杨红新表现,假如不加以节制,很快就会卷到外洋。

如斯全财产链地卷下去,成果,利润卷进去了,乃至有的企业也卷没了。

2024年一季度,整个锂电财产链的均匀利润率,除了锂电装备和收受接管环节,别的相对2023年均有分歧水平的低落。此中,正极资料最低,均匀利润率已经低至-6.45%,负极资料靠近0%,电池年夜概3%,电解液为5%,矿业为6%,隔阂最高,为10%。

市场正在加快洗牌。动力电池企业的数目也在逐年削减,2020年,实现装车配套的动力电池企业还有72家,到了2023年就剩下了52家,到了本年1-5月还有48家。而储能企业预计2024年镌汰50%。

三、前途安在。

“中国企业环球化已经是一个必答题,不出海就可能要出局。”TCL开创人李东生在两会时代接受采访时的谈话,在动力电池行业也得以应验。有业内子士以为,破解产能多余的症结在于外洋市场。据相关机构预计,将来五年内,环球电动汽车电池需求将以每年18%的速率增加,2028年到达1647GWh,2030年到达2107GWh。

不难懂得,出海已成为电池企业消化产能的一条前途。今朝,海内不少动力电池企业已经提前结构外洋市场。例如,宁德期间在德国、匈牙利设厂以实现对欧洲客户的当地化临盆及供货才能,总规划产能114GWh;国轩高科全资子公司合肥国轩拟于欧洲建设动力电池工场;亿纬锂能在马来西亚和匈牙利建设临盆基地等等。

然而,因为多国的准入政策方面“施压”,出海这条路依旧布满荆棘。今朝,欧盟、美国接踵出台准入政策,对其他国度的动力电池采取限定步伐。依据《欧盟电池与废电池律例》,自2027年起,动力电池出口到欧洲必需持有相符要求的“电池护照”,记载电池的制作商、资料身分、碳萍踪、供给链等信息;此外,美国《通胀减少法案》针对中国锂电池加收关税,并为相符电池本土化要求的企业提供补助。是以,中国电池厂商的外洋结构还面对许多国际上的不肯定因素,这也连续磨练动力电池企业的战略应变才能。

此外,业内还有另一种概念。有业内资深人士直言:依托于国际市场来消化动力电池产能,会受到国皮毛关法案的限定,对企业的碳排放治理才能、专利技术等方面提出了更严苛的要求,不如将眼光转向储能市场。据相关机构统计,2023年,环球的储能电池需求量将到达260GWh,到2025年将增加至625GWh,年均复合增速将到达54.9%。中国物理与化学电源行业协预计,到2025年储能财产范围将破万亿。

今朝,确切有越来越多动力电池企业积极涉足储能赛道。环球动力电池出货量前十排行榜中,宁德期间、比亚迪、“两条腿”走路。

比亚迪今朝储能电池累计出货量已超40GWh。比亚迪董事长王传福曾表现,公司将来将在动力电池和储能电池两个偏向高度协同成长。另一方面,储能市场的日益火爆,也让不少锂电厂商将其视为新的营业“抓手”。

此外,无论际遇多灾,照样要依据市场变化动态调整产物布局,积极研发钠离子电池、固态电池等前沿技术,以保证跟上市场成长措施,才是对剧烈竞争的好方法。

对照锂电池,钠离子电池有低温机能更好、价钱更稳固、资本供给稳固等特色,近段光阴已有多家企业密集宣布了钠离子电池的财产化动态。另一个技术热门则是固态电池,着名研讨机构GGII的最新猜测申报显示,2024年将是固态电池财产成长的一个紧张节点,年内有望实现(半)固态电池的年夜范围装载利用,预计整年装机总量将汗青性地突破5GWh年夜关;此外,蜂巢能源高档副总裁、技术中心主任张放南还在本年的电动汽车百人会论坛上先容了他们在PHEV(插混)范畴的摸索结果,他们研讨发现,PHEV年夜电量、长里程的趋向加倍显著,是以2024年方案推出200~300公里的PHEV专用产物,200公里、300公里实现铁锂化,也将推出350公里以上的800V三元产物。

另一个值得存眷的新市场是eVTOL(即电动垂直起降飞行器)。高工锂电提出,eVTOL使用电池范围在2040年将跨越万亿人平易近币。据悉,孚能科技已率先量产交付,国轩高科与亿航智能于2023岁终签署战略互助协定,而中立异航与小鹏汽车深度绑定,为小鹏飞行汽车开发新锐9系高镍/硅系统电池。

四、结语

无论若何,动力电池行业的新一轮年夜洗牌已然到来。对付二三线动力电池企业来说,没有一条路是好走的,唯有对准偏向,直面挑战与艰苦,才有在千军万马中实现突围与破局的愿望。

随着全球气候变化和环境问题日益严重,绿色出行成为全球共识。我国政府高度重视新能源汽车产业的发展,将其作为国家战略。淮海能源车作为新...

随着全球气候变化和能源危机的日益严峻,绿色出行已成为全球共识。作为我国新能源产业的佼佼者,清苑新能源车凭借其卓越的性能和环保理念,...

随着全球气候变化和环境污染问题的日益严峻,新能源汽车产业在我国得到了飞速发展。氢能源车作为新能源汽车的一个重要分支,因其环保、高效...

随着我国经济的快速发展,汽车已经成为人们出行的重要工具。汽车尾气排放成为城市环境污染的主要来源之一。为了减少环境污染,我国政府大力...

随着我国经济的快速发展,汽车产业日益繁荣,然而汽车尾气排放导致的空气污染和能源消耗问题也日益严重。为应对这一挑战,湛江能源车应运而...

随着全球环境污染问题的日益严重,绿色发展已成为我国的重要战略。在这一背景下,湖南超酷新能源两轮机动车应运而生,以其环保、节能、便捷...