文章目录

[+]

在房产市场中,购买二手房是许多家庭置业的重要选择。对于资金有限的购房者来说,组合贷款是一种常见的融资方式,它结合了商业贷款和公积金贷款的优势,能够有效降低购房成本。本文将详细介绍买二手房时申请组合贷款的流程,帮助购房者更好地规划自己的购房计划。

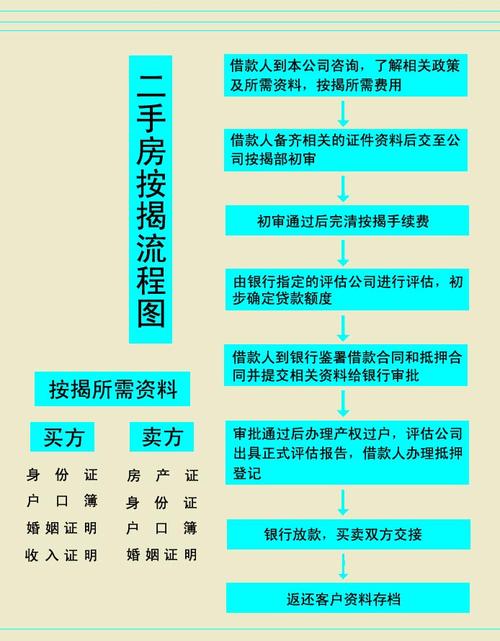

第一步:资格审核

在申请组合贷款之前,购房者需要先确认自己是否符合贷款条件。这通常包括但不限于:具有稳定的收入来源、良好的信用记录、足够的还款能力等。购房者应提前准备好相关的个人资料,如身份证、户口本、收入证明、信用报告等,以便银行进行审核。

(图片来源网络,侵删)

第二步:选择贷款银行

购房者可以根据自己的需求和各家银行的贷款政策,选择合适的银行进行咨询。了解不同银行的贷款利率、还款方式、手续费等信息,比较后做出选择。

第三步:提交贷款申请

选定银行后,购房者需填写贷款申请表,并提交所有必要的文件。银行会对购房者的资料进行详细审查,包括购房资格、贷款额度、还款能力等。

第四步:评估房产价值

银行会委托专业的评估机构对购房者所购买的二手房进行价值评估。评估结果将直接影响贷款的额度。

第五步:签订贷款合同

一旦贷款申请被批准,购房者将与银行签订正式的贷款合同。合同中会明确贷款的金额、利率、还款期限、还款方式等关键信息。

第六步:办理抵押登记

购房者需要将购买的二手房进行抵押登记,确保银行的债权得到法律保障。这一步骤通常需要到当地的房产交易中心办理。

第七步:放款

完成所有手续后,银行将根据合同约定的时间和方式放款。购房者可以使用这笔资金完成二手房的购买。

通过上述流程,购房者可以顺利地申请到组合贷款,实现购房梦想。在整个过程中,购房者应保持与银行的良好沟通,确保每一步骤都能顺利进行。

拟开拓食品销售及分销业务分部")

:李琳辞任非执行董事")

》发布")