混动新能源车费用分析,高性价比的绿色出行选择

随着环保意识的不断增强,新能源汽车逐渐成为市场热点。混动新能源车作为新能源汽车的一种,凭借其独特的优势,受到越来越多消费者的青睐。...

扫一扫用手机浏览

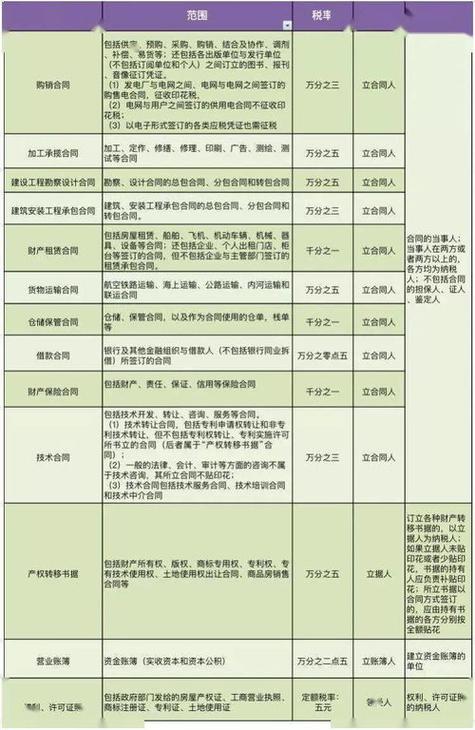

在建筑工程领域,内装修合同印花税作为一项重要的税务政策,不仅关系到施工企业的经济效益,也反映了国家对建筑行业税收管理的严格态度。本文将围绕内装修合同印花税的政策要点、实务操作及注意事项展开论述,以期为业内人士提供有益的参考。

一、内装修合同印花税政策要点

1. 税率:内装修合同印花税的税率为0.05%,即合同金额的0.05%作为印花税的缴纳金额。

2. 纳税义务人:内装修合同印花税的纳税义务人是合同双方,即施工方和业主。

3. 纳税期限:内装修合同印花税的纳税期限为合同签订后的30日内。

4. 纳税地点:内装修合同印花税的纳税地点为合同签订地或合同履行地。

二、内装修合同印花税实务操作

1. 合同签订:在签订内装修合合同双方应明确约定印花税的缴纳事宜,包括税率、缴纳金额等。

2. 税款缴纳:合同签订后,纳税义务人应在规定期限内到当地税务机关办理税款缴纳手续。

3. 税款核算:纳税义务人应将印花税计入合同成本,并在财务报表中进行相应的会计处理。

4. 税务申报:纳税义务人应在规定时间内向税务机关报送印花税申报表,并按照税务机关的要求提供相关证明材料。

三、内装修合同印花税注意事项

1. 合同金额的确定:内装修合同金额应以合同实际履行金额为准,不得随意提高或降低。

2. 纳税义务人的认定:合同双方应准确识别纳税义务人,避免因纳税义务人认定错误导致税款缴纳不合规。

3. 税款缴纳期限:纳税义务人应严格按照规定期限缴纳印花税,避免因逾期缴纳而面临处罚。

4. 财务核算:纳税义务人应准确核算印花税,确保财务报表的真实性。

四、引用权威资料

根据《中华人民共和国印花税暂行条例》规定,印花税是对经济合同、产权转移书据等具有法律效力的文件征收的一种税费。内装修合同印花税作为印花税的一种,旨在规范建筑行业税收管理,促进建筑市场的健康发展。

内装修合同印花税是建筑行业不可或缺的税务政策。了解政策要点、掌握实务操作及注意事项,有助于施工企业和业主在合同签订、税款缴纳等环节避免风险,确保税务合规。在今后的工作中,我们应持续关注内装修合同印花税政策动态,为建筑行业的健康发展贡献力量。

随着环保意识的不断增强,新能源汽车逐渐成为市场热点。混动新能源车作为新能源汽车的一种,凭借其独特的优势,受到越来越多消费者的青睐。...

随着全球能源结构的转型和环保意识的提升,新能源汽车产业已成为我国经济转型和产业升级的重要方向。在这个充满机遇与挑战的领域,深巴车电...

随着全球气候变化和环境污染问题日益严峻,绿色出行成为全球共识。在我国,政府高度重视环保产业,明确提出要加快发展清洁能源产业,推动绿...

随着我国新能源汽车市场的快速发展,越来越多的消费者选择购买新能源车。深圳作为我国改革开放的前沿城市,新能源车市场更是如火如荼。对于...

随着我国城市化进程的加快,城市环境卫生问题日益凸显。传统的燃油洗扫车在提供清洁服务的也带来了空气污染和噪音污染等问题。为解决这一矛...

随着我国经济的快速发展,城市交通压力日益增大,环境污染问题也日益严重。为改善城市空气质量,提高市民出行质量,近年来,我国政府大力推...